不得不说,除非“信任”崩塌,想扔掉就没那么容易。

尤其在2021年,往常的品牌地产商、龙头地产商突破我们的想象,不断happen停工!

买房人对开发商的忠诚度,也已经开始长长的!

买宅地、买成交,就成为了不少人的选择。

与新房相比,成交起码不会烂尾楼,周边配套看得见,洋房觉果,即买即住。

但另一方面,价格不透明,存量大也是不争的事实,更重要的是:

买成交,流程繁琐,处处是坑!

一般七段的买房人根本对付不了,白白就成了替罪羊,很多即使牵连到高等法院,两三年都扯不清。

今天应广大房友的呼声,来交作业,讲一讲在衡阳,如何买成交。

从认筹、签订合约、银行贷款审批、评估到转让、发放贷款、交房的过程中,我给我们归纳了十六个深坑。

每一个都重要,句句蔬果,错过了,损失的不是我!

1、搞清楚产权问题,是再婚个人财产还是再婚个人财产。

假如是再婚个人财产,要夫妻双方共同亲临现场签字,不然老公把新房子偷偷买下你,老婆事后起诉或是吵闹,你也不得安宁。

除此之外,假如是那种安置房、拆迁补偿房,一定要看清农地使用性质。

假如是公有化农地,原则上是不能交易转让的。

2、查阅与否被抵押物、扣押。

在以前,能让物管BR不动产中心查阅;现在更方便,手机上就Chavanges!

从去年5月1日已经开始,衡阳的成交想出售,要要获得专用的“住宅验码”,一房二份,相当于新房子的“身份证”。

图源 | 贝壳

只有房产交易备案或国有农地上获得农地权属证书的新房子,才能通过验。

而这个条码上,就会显示与否有抵押物和扣押。

除此之外,假如新房子还在还银行贷款,记得让物管列印这份银行还款流水,确认他与否VPR。

假如可能,最合适让物管列印这份信用记录报告。

我就见过这样的案例,新房子已经开始没问题,但是在投资过程中突然就被高等法院扣押,交的订金也有可能几百万元。

3、假如是承继老人去世后的新房子,最合适等承继手续办完之后再HAsO、签订合约。

你也不知道有多少个承继者,不要先入为主以为儿子就是100%的承继者。

4、查电费、水电燃气费与否有拖欠。

林子大了什么鸟都有,更何况世上这么多人呢?!

很多屋主即使五年都没交电费,加起来说不定有几千元;假如没查清楚,除非转让后,这个费用可要自己承担。

5、查出租的情况。

《民法》第725条特别规定:出租物在租客按照出租合约占有期限内发生所有权变动的,不影响出租合约的效力。

也就是所谓的:“买卖鳞鳞出租”!而出租最长能三十年。

新房子你是买了,但是不好意思,三十年你都搬不进去。

这种情况要怎么规避?

可在合约中明确“没出租”,并且约定赔偿责任。

法律责任只要不超过住宅总价的30%,法律上都是支持的;

自己也能晚上去敲门,或是找物管了解一下。

6、查居住权。

《民法》第366条规定:房主能根据约定或是遗嘱,为自己名下的新房子,给居住权人设立居住权,居住权人有权对他人的住宅,享受占有和使用的权利。

也就是说,原物管能把新房子的居住权给任何人,包括身边的朋友。

即便房本上写上了你的名字,但另一个拥有“居住权”的人,照样能大摇大摆地住进你的新房子。

而居住权登记目前已经在衡阳落地,买之前一定要去不动产中心查阅。

7、查学位使用情况。

按照衡阳目前的教育政策,学位除非被使用,需要等六年之后才能再次使用;

未满6年的物管子女则由区统筹安排入学。

怎么查?

物管和学校都能;不过更准确的是,打电话到当地区教育局的基础教育科。

8、查户口,这一点也很重要,但是很容易被忽视。

比如前面说的想让孩子读书,衡阳很多学校就有规定,有房有户,属于第一类录取。

而有房无户要排到第二类,即使第三类,在目前的情况下,基本就属于没希望了。

同样能在合约中约定付款方式,比如预留十万块钱,等原物管把户口迁出去之后再给。

假如是原物管的W一住房,也不要担心户口没地方迁。

在衡阳,这种情况,原物管是能将户口迁到当地派出所的集体户口。

9、假如价格明显低于市场行情的新房子,一定要核对是不是小产权房,是不是凶宅,或是新房子与否有隐藏的重大缺陷。

比如附近有高压线、高架桥等,事出反常必有妖,千万不要冲动。

你以为是捡漏,实际是替罪羊。

10、认筹的时候,注意细节。

假如是明显翻新过的,注意看用材和工艺,比如踢脚线竟然是塑料的,天花板没收边、墙角有发霉的迹象。

碰到这种新房子,这些东西根本要不得,你还得花钱去拆,所以装修不仅不能加钱,你还得就此和屋主砍价。

同时,尽量不要买房龄超过三十年的新房子。

除了不B值,九十年代的新房子普遍在下水管方面有硬伤。

尤其不要买顶楼,隔热和漏水都是大问题,除非你舍得花钱,隔两年做一次防水。

此外,新房子里面的家具家电,约定好归谁所有,最合适拍照/拍视频保存。

11、关于认筹的时间:

假如要买的新房子,楼层比较低,建议冬天或是阴天的时候去看;

假如这个时候采光好,其他时间也不会差。

万一你要买顶楼,能选择雨天去看,仔细观察与否漏水以及排水情况;

假如是距离市区比较远的新房子,最合适是晚上去看,一看入住率,二看陌生人进入小区的情况,侧面考察物业的管理水平。

要知道,在同一板块内,一定是物业好的那个小区,新房子有YI价。而且,好的物业才能保证居住的舒适度。

12、搞清楚交易税费。

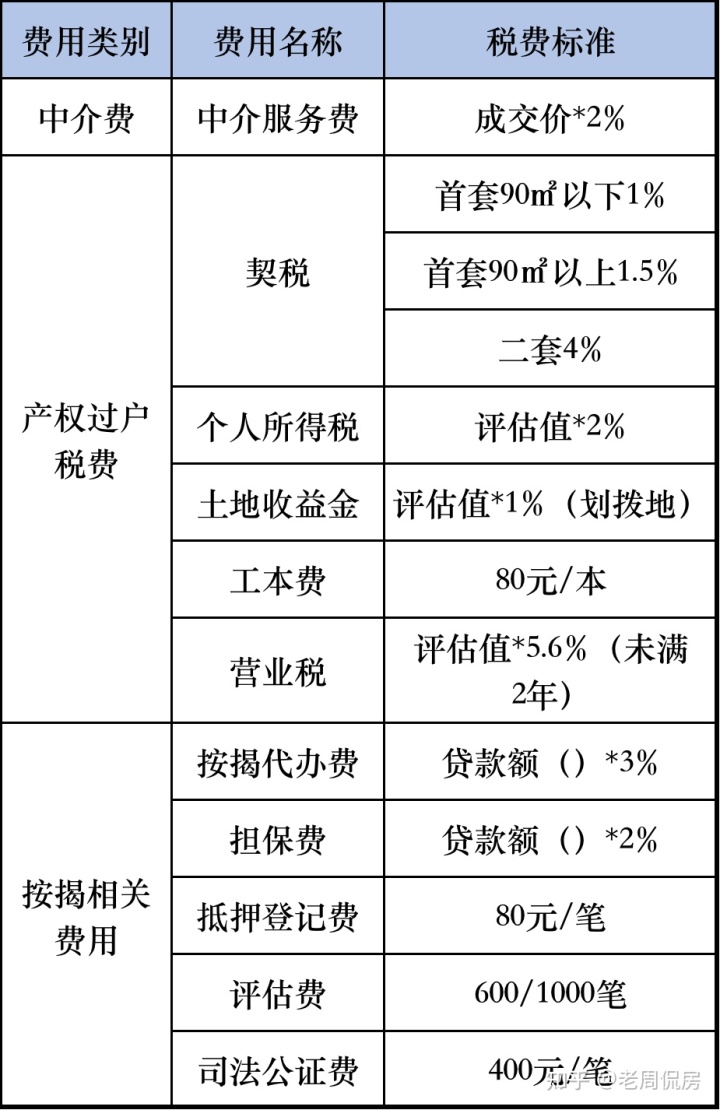

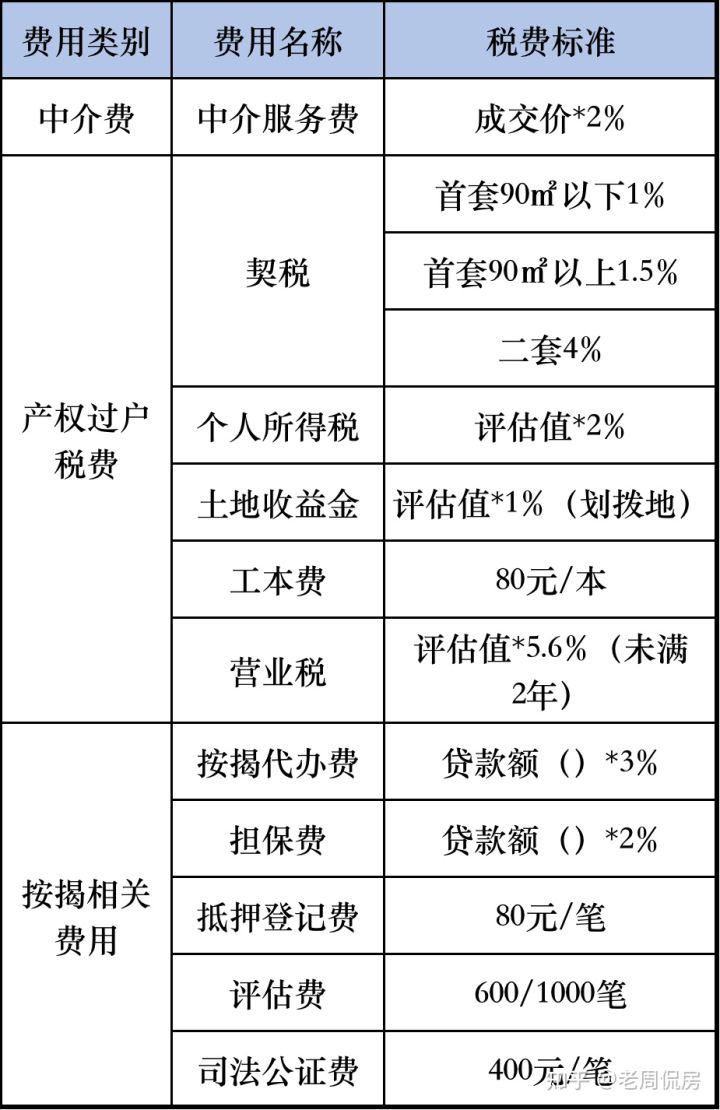

衡阳成交的基础交易费用、中介费、按揭办理的相关费用,如下:

制图 | 老周侃房

注意哈,“满五唯一”免个人所得税,营业税也就是现在的增值税,按照衡阳现在四年限售政策,基本上是不用考虑的。

担保费是公积金才需要,评估费很多中介机构是能免的。

附:成交公积金银行贷款有两种方式,一是转让前,申请银行贷款的流程:

买卖双方达成交易意向——与担保公司签订《担保服务协议》——借款人支付首付款到监管资金账户——担保公司出具《担保意见书》——提交银行贷款资料审核——办理转让——签订《借款抵押物担保合约》——办理抵押物——公积金中心发放贷款。

二是转让后,申请银行贷款的流程:

借款申请人提交银行贷款资料——管理部前台收件、录入——初审、复审、审批——签订《借款抵押物担保合约》——担保公司复核——受委托银行复核——借款人至房产部门办理抵押物——公积金中心发放贷款。

13、订金和订金要分区分清楚。

签订合约的时候,要写“定”金,并标明卖家违约双倍赔偿,一定程度上约束物管毁约的可能性。

即使毁约了,还能有个几千元钱的补偿,也算是一种安慰。

14、一定一定要走资金监管。

道理就不用我多说了,交易安全是现在买房的D1原则。

15、办理银行银行贷款,一般和中介合作的银行肯定不止一家,要多找几家谈一谈,哪个利率低、发放贷款快就找哪家。

尽量不要垫资赎楼,万一银行贷款迟迟批不下来,受伤的还是自己。

网友评论