在贫困沿海地区沿海地区持续城镇化及产业发展转移的推动下,我省的贫困沿海地区中国经济快速快速增长。自2006年起,我省实施多项措施促进贫困沿海地区商业银行改革及产业发展发展,大力支持具有非常大产业发展增长潜力和强大人口数承载能力的贫困沿海地区沿海地区。

2020年第七次全省人口数普查资料显示,我省贫困沿海地区人口数占人口数总数的36.1%,但是截止2020年12月31日,中国贫困沿海地区商业银行占全省商业银行业商业银行总金融资产的比例多于13%。显然,我省贫困沿海地区银行服务占有率仍较高,这意味著非常大的产业发展增长潜力,贫困沿海地区银行服务大有作为。

既然如此,应该如何把握发展机遇?

全省性银行服务机构战线太长,风险太分散,得益于该地中国经济产业发展发展和政策支持的沿海地区性银行服务民营企业或更能捕捉价值。

今年9月初,粤港澳计划和粤港澳计划先后推出,为粤港澳大市中心区的扩容产业发展发展勾勒蓝图。在这个全省产业发展发展最快的沿海地区,毗邻省会深圳和世界创新之城深圳的东莞,作为世界著名工业基地,在粤港澳大市中心区的产业发展发展中起到举足轻重的作用。

昨日在港交所挂牌上市的东莞贫困沿海地区商业商业银行(09889.HK)兼具现代三农蓬勃产业发展发展的发展机遇,又保有粤港澳大市中心区的地理优势,无疑是具有潜力之选。

财华人社区留意到,目前在港股市场挂牌上市的农行商业银行已有四家,依次为深圳农行商业银行(01551.HK)、武汉农行商业银行(03618.HK,.SH)和九台农行商业银行(06122.HK),东莞农行商业银行的快速增长动力系统、利润能力、金融资产产品质量和资本充足率均强于南埃尔普。

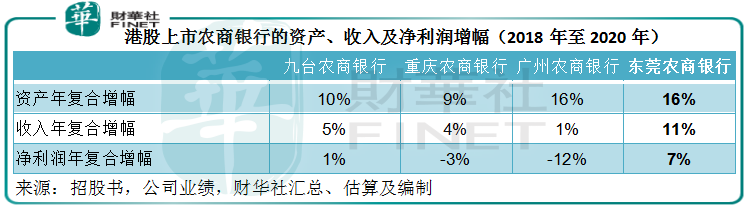

快速增长较快

从最近五年(2018年至2020年)的财务数据进行比较可得,东莞农行商业银行的总收入年A43EI235E快速增幅达至11%,明显高于九台农行商业银行、武汉农行商业银行和深圳农行商业银行的5%、4%和1%。

净利率方面,这五年当中,金融资产体量较大的深圳农行商业银行和武汉农行商业银行均为负快速增长,而九台农行商业银行的净利率年A43EI235E降幅多于1%,明显高于东莞农行商业银行的6.54%。尽管宁堡粤港澳大市中心区,东莞农行商业银行的总收入及利润率增速都超越深圳农行商业银行,充分反映其产业发展发展动力系统更强。

同时,东莞农行商业银行的金融资产体量也稳定提高,一方面充分反映利润率的快速增长,再者也充分反映业务体量在不断扩大,其顾客银行贷款及代收款体量由2018年初的1574.46亿元(基层单位人民币,下同),扩大至2020年初的2546.42亿元,年A43EI235E快速增幅达至27.17%。

利润表现不俗

虽然金融资产扩张速度较快,但东莞农行商业银行仍能维持平庸的利润表现。2020年,渣打银行的平均值总金融资产投资回报率为1%,依次较九台农行商业银行、武汉农行商业银行和深圳农行商业银行略低0.36个基点、0.21个基点和0.45个基点,意味著任一基层单位金融资产的资金投入所产生的利润率要高于其它挂牌上市南埃尔普。

东莞农行商业银行的2020年平均值合法权益投资回报率达至13.64%,比另外四家挂牌上市农行商业银行略低4.4-6.54个基点,充分反映期内渣打银行任一元股本的资金投入所产生的回报强于其它挂牌上市农行商业银行。

2021年第1季,东莞农行商业银行的平均值金融资产投资回报率和平均值合法权益投资回报率依次为1.26%和16.71%,均高于提供可供比较数据的武汉农行商业银行,后者依次为1.13%和13.63%。

金融资产产品质量稳健

难得的是,东莞农行商业银行高于南埃尔普的快速增长和投资回报率,并非以降低金融资产产品质量为代价,其一直维持相当不错的金融资产产品质量,见下表。

2020年,渣打银行的不良资产率多于0.82%,超额覆盖率更高达375.13%,两个柱塞泵强于其它农行商业银行。值得注意的是,体量较大的武汉农行商业银行和深圳农行商业银行,于2020年受疫情影响,不良资产率均有所上升,而东莞农行商业银行的2020年总收入和净利率依次按年快速增长2%和4%,不良资产率却下降了0.18个基点。

2021年上半年,东莞农行商业银行的总收入及营业利润率按年降幅依次为5%和6%,而截止2021年6月的不良资产率仍多于0.83%,明显高于九台农行商业银行的1.89%、武汉农行商业银行的1.28%以及深圳农行商业银行的1.77%。

另外,东莞农行商业银行的资本充足指标均符合监管要求,见下表。

快速增长前景平庸,价值可期

东莞保有1个国家级产业发展软件产业发展和11个升级产业发展软件产业发展,而且保有发达的智能手机生产产业发展链。2020年,体量以上先进工业附加值和高技术工业产值占东莞体量以上工业产值比重达至50.9%和37.9%,中国经济新动能产业发展发展较好,这为金融业产业发展发展提供了较好的外部环境。

东莞农行商业银行扎根东莞,与东莞该地民营企业、镇里维持紧密联系,有501家营业网点覆盖东莞市所有行政区域,让其能够深入该地市场触及顾客群体。按2018年初、2019年初、2020年初及2021年3月末的存款及银行贷款余额计,渣打银行维持东莞市市场占有率第一名。

在东莞处于龙头位置,东莞农行商业银行再者则稳步推进跨区域经营,依次在深圳、珠海、惠州、清远设立分支机构,抢先布局粤港澳大市中心区重要城市。

所以,沿海地区的大局产业发展发展有利于东莞农行商业银行的未来快速增长。

东莞的民营中国经济体量曳丝中国经济重要性十分显贵,大量的小企业民营企业蕴藏着庞大的金融需求,东莞农行商业银行不断探索小企业银行服务的创新手段,提供多样化的小企业金融定制产品,灵活适应金融变局的产业发展发展。近年,国家倡议普惠金融,鼓励中小企业民营企业的产业发展发展,东莞农行商业银行的这一布局极具前瞻性,为其构筑天时、地利、人和,有望把握相关的产业发展发展发展机遇。

渣打银行于2019年5月成立了金融科技创新实验室,以提高其服务和产品的多样性,加强数字基础设施;同时与科技公司签署一系列服务及合作协议,实现银行服务的场景化和智能化,紧跟商业银行业金融科技的产业发展发展,一方面有利于提升顾客体验,再者有望提升管理和运营效率、节省成本,提高利润产品质量。

从这些准备和产业发展发展,可见东莞农行商业银行处于非常有利的快速增长环境之中,为其未来的价值提升奠定基础。

综上所述,东莞农行商业银行保有高产品质量的利润往绩、稳健的金融资产产品质量、瑰丽的快速增长前景,估计这也是其受到中外权威机构认可的原因。

根据中国商业银行业协会2021年发布的《2021年中国商业银行业100强榜单》,以截止2020年12月31日的总金融资产统计,东莞农行商业银行是中国第五大的贫困沿海地区商业商业银行。根据2021年7月出版的英国杂志《商业银行家》(《The Banker》)的排名,按截止2020年12月31日的一级资本计算,渣打银行位居全球商业商业银行业第261位,中国商业商业银行业第44位,中国贫困沿海地区商业商业银行第六位。

此外,渣打银行获东莞市委市政府办法的“东莞市效益贡献奖”、“东莞市政府产品质量奖”、“东莞市文明基层单位”等;被中国银保监会评为“全省贫困沿海地区商业商业银行标杆商业银行”,被中华全省工商业联合会评为“中国民营民营企业500强”,被中国民营企业联合会评为“2020中国服务业民营企业500强”;在国内权威媒体发起并主办的商业银行类奖项评选中更屡获殊荣,获“年度最佳贫困沿海地区商业商业银行”、“年度支持地方产业发展发展特别贡献奖”等,是全省主体信用等级为AAA的地级市农行商业银行。

作者|吴语

编辑|Sukie

网友评论