尽管从无到有,曲曲折折,尽管从小到大,波澜壮阔,尽管现时当下,犹豫彷徨,尽管众说纷纭,但房地产依然年轻。

是为序。

一、试错的经验

1980年那场被认为内陆商品房肇始的 “关于建筑业和住宅问题谈话”,并没有被收录进由当事人指导的《邓小平文选·第二卷》里。

《文选》自称不懂经济问题,关于经济的论见往往从政治角度提出。而《谈话》却颇多涉及经济细节。 其本人似乎对这场谈话存有不满,但并不影响《谈话》一再刊发,个中细节乃至成为此后十余年的线索。

1、破局公房“大一统”

计划经济体制下,全国城市房屋绝大部分由地方政府成立的房管部门统一管理,这些房屋基本以对外出租的形式存在。看起来是垄断经营,稳赚不亏才对。但实际上,采取“出租成本计租”的原则,即成本价,而且实缴租金往往与应缴存在差额。很难不赔钱。

这形成了两难:城市住房越多,亏的越多,财政负担越大;久拖不决,住宅问题就越发严重,滋生乱象。

《谈话》的现实意义重大,随后的中发办(1980)75号文件以“发还私房”做了先行示范;而将自建房从暗流被拎到台面上,更是及时雨。

1995-2004的十年间,城镇房屋竣工面积约7.9亿平米,其中个人自建房占1/4多,1400万家庭因此有了归属。

而在90年代,自建+房地产企业开发的房屋年竣工面积份额超过了50%,国有房屋的供应不再是主流。

自建房(1983-2008)被废止后,逐渐有了新的名字——小产权房。而这在今天,成了历史遗留问题。

2、住房的价格博弈

自建房顺势而兴,企业的方式则曲径通幽。

1988年,第一次全国住房制度改革工作会议召开,决议以“提租+补贴”的模式,在全国分批推广住房商品化。提租就是涨租金,补贴就是政府补贴个人购房,同时涨租的总额与补贴的总额确保持平。

相比全价售公房或政府+企业+个人的三三制的温和,提租补贴在租金与房价之间建立博弈,颇为激进。这也正是《谈话》中“要联系房价调整房租,使人们考虑到买房合算”的体现。

与此同时,“土地可以转让”和“土地有偿使用”分别在《宪法》、《土地管理法》中相继被确认。“租金-房价+地价”的挂钩,房地产开发初具雏形,但离成为房屋竣工面积的第一担当,还有很多路要走。

1987年地的内陆土地第一拍,全国竞相观摩

尤其在1988年的滔天巨浪及随之而来的波动中,关于住房的价格博弈又显得浮萍飘摇。

1988-1991四年时间里,房屋销售的规模均维持在3000万平左右,甚至1989年还呈现下降趋势。

住房紧张是一个问题,但并不是唯一或第一关切的问题。

3、改革再快一点

英国小说家乔治·奥威尔预言1984年是一个悲剧世界。Big brother is watching u!

这一年,《中英关于香港问题的联合声明》签署——这意味着,香港问题的汇丰方案宣告死亡。

靴子落地,1985-1997成了窗口期。香港人进入了买楼模式,13年间房价被拉升10倍。

一河之隔的深圳也搭上了香港楼市便车。早期深圳的商品房大多以港币销售,由香港人撑起来的“外销市场”,也因为在深圳的成功而走向全国。

在此之前,1984年5月的政府工作报告首次出现了“房地产经营”。而在多年以后,香港房地产经营许许多多的细节也将成为内地的重要参照。香港人不只买房,还提供开发销售一条龙服务,是后来温州炒房团的PLUS版。

这或许《谈话》始料不及,但似乎又在冥冥之中。

贫穷不是社会主义,科学技术是第一生产力,时间就是金钱……这些振聋发聩的呼喊,在那个迷惘而渴望的年代灿烂了无尽的光华,照耀着、召唤着时代翻开新的一页。

“思想要更加解放一些,改革开放的步伐要走得更快一些……”北京的声音意志坚定。四千里外的香江,四个年轻人一扫甜蜜哀怨唏嘘悲欢,唱起了光辉岁月: 一生经过彷徨的挣扎,自信可改变未来……

光辉岁月

二、经验:商品化、产业化、杠杆化

早期的住房改革,无论从制度设计还是政策执行都较为温和。随着领导团队的更替,大刀阔斧,阳光雨露,渐渐开辟了新局面。围绕住房核心需求,房地产分别经历了商品化、产业化、杠杆化三次变局:

90s的商品化。

1991年10月和1993年11月,先后召开了第二次和第三次全国住房制度改革工作会议,最终确定了租、售、建并举的格局。在租与售之间,经历了以提租为重点之后,最终确立“以出售公房为重点“。革故鼎新,纲举目张。

此后,包括《房地产管理法》、《个人房贷管理条例》等一系列政策出台,1998年“停止住房实物分配”的决定,加之中央与地方国资企业在房地产的开拓,打开了房地产业的新局面,最早的一批房地产企业随之壮大。

中房作为建设部(前身为国家建筑工程总局,也是后来的住建部)的发起和直管的企业,早在“全价售公房”“”三三制购房“提租补贴”试点期间就已经近水楼台,随着提租补贴模式的全国试点小区建设,更是如鱼得水,主要通过与各地房管局建立合资联营公司,1990年已经骤然发胖为逾百家商号的第一代房企超级集团。

随后从 “中国房屋开发总公司”更名为“中国房地产开发集团公司”,走上伪集团化发展道路。1999年政企分离时,更是被吹胀为一个在全国范围内拥有300多家成员公司的巨无霸。只是命运馈赠的礼物,暗中都标好了价格。

内地土地第一拍的中标单位—— “深圳经济特区房地产公司”则在1993年上市,深深房A()1997年市盈率达到了6790,一时无两;2000年,每股深深房A()一度超过10元,堪称第一代房中贵族(二代是招商地产百元股)。

同样1993年上市的还有陆家嘴(),次年短暂成为沪深市值第一,并持续领先房地产概念股长达十年,与陆家嘴一起霸榜的,还有金桥、外高桥、张江高科,他们都是浦东新区早期的开荒者。

外滩调往陆家嘴二十年 摄/姚建良

站在21世纪的门槛上回望来时路,1980年凿了个孔,1988年打开了一扇窗,1991-1993年则是开了一道门,到了1998年则是整堵墙一下子推倒了,一个新世界近在咫尺,又云龙雾雨。

00s的产业化。

2001年,《国务院关于加强国有土地资产管理的通知》,这是继1988年确认土地有偿使用,1998年土地分类管制制度之后的又一土地政策的深化规范,是对2004土地招拍挂制度、有偿征收制度的启迪,对划拨土地做出了的限制,对房地产企业产发生了分水岭式的影响。

土地市场的新规范,让地方国资成分的房企日益局促,陆家嘴模式受到了极大的钳制——1996年,靠着土地运营,陆家嘴成了当年为数不多(可能唯一)营收增长的上市房企;而另一方面,则为以万科、中海为代表的新一代全国化、规模化房企加速成长创造了契机。

这个《通知》也因高房价、土地财政而颇受争议。当然,这在“把房地产打造成新的经济增长点”的主旋律下,显得螳臂当车。

陆家嘴地产1996年转让的那块1.44万平土地,十年后开工

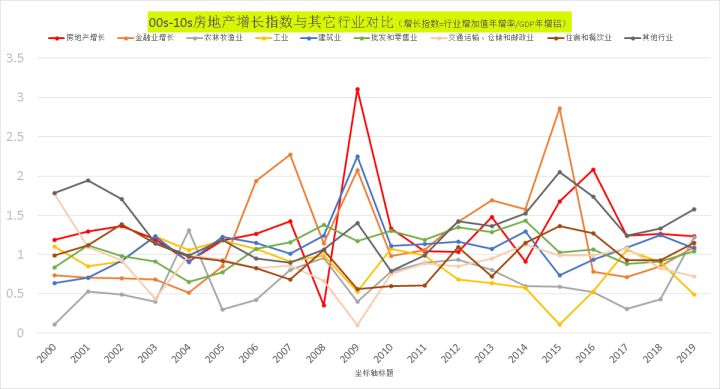

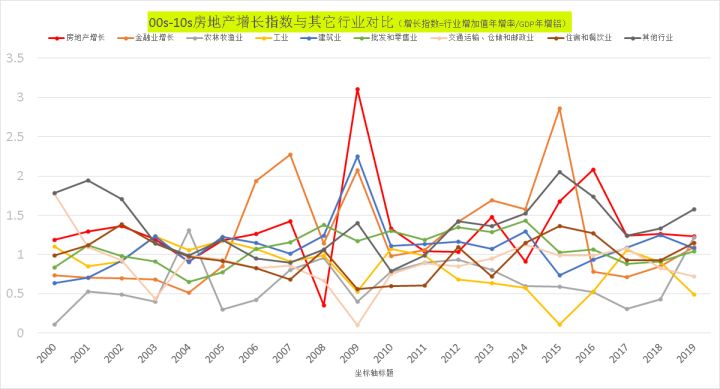

21世纪的第一个十年如期迎来了房地产大爆发。

2003-2006这几年,房地产增加值短暂超越了金融业。事实上,房地产这一轮发力,始自1998年。1998-2005年,房地产增加值每年的增速都领先金融业。房地产长达六年的追赶、四年的领先,而是金融业增加值只用了2006和2007两年时间就实现了反超。当然,2008年的景象,众所周知。

1998-2006十年间,商品房销售增长明显,1998年超过1w平米,2006年即超过6w平米,房地产增加值也突破1w亿,二者呈现正相关,商品房销售对房地产的带动作用非常显著。

房地产的造富能力也遥遥领先,2003年胡润中国百富榜上近六成靠房地产致富。支撑这些富豪的,是房地产产业化的大浪潮,而引领这一波浪潮的,却与百富榜无缘。

万科自1996年剥离蒸馏水产品线(怡宝)之后,2001年又剥离了万佳百货,不同的是,前一次略显被动自救,而后者系主动为之。早在1999年这家公司即开始住宅工业化的探索,2003年形成系统标准。销售额从2005年突破100亿,到2007年突破500亿。

两年,五倍,惊艳众生。

资本市场对万科A()的欢迎也到了前所未有的程度。2004年股票价格跃上1元,市值破100亿。2006年市值破600亿,刷新了深沪两市房地产股记录,房地产A股龙头进入万科时代。

经历了招商港务(1999年之前)、蛇口控股(2000-2003)之后在2004年再次更名为招商地产(),其实2003年主业还是 “石化分销”,但房地产开发以30%的营收贡献了达46%的利润。剥离石化业务后房地产开发销售主要以标杆项目带动,其开发的兰溪谷声称抵一个上市公司,亦是羡煞旁人。在资本市场上激烈追逐下,这个房股新贵在2007年股价突破100元,成为房地产第一支百元股。

万科A()的规模效应持续扩大,市值破2000亿后快速挺近3000亿,新上市的保利地产()成为房地产概念股市盈率的新头牌,他们与颇为激进的金地()一起,被封为A股四朵金花“招保万金”——代言了昂扬的房地产发展态势。

以商品房销售为核心,香港的中介代理模式进入内地,香港中原、深圳世联、上海易居等成为房企跨地域征伐的智囊团;房企也一度染指中介业务,比如招商置业、保利投顾等;科网热潮下,又诞生了搜狐焦点、搜房网等一批房地产信息门户。

商品房的内部结构也从单一住宅为主,走向多元。以万达广场、万象城为代表的的购物中心,以北京东方广场、深圳海上世界为代表的综合体,以及陆家嘴、张江高科代表的产业园运营,成都宽窄巷子、上海新天地倡导的城市风貌更新,以及东部华侨城的文旅小镇等等,一批新业态涌现,又多业态融合,产业新模式推陈出新,不一而足。

巨鲸浮现,这是房地产全面大发展的时代。

10s的杠杆化。

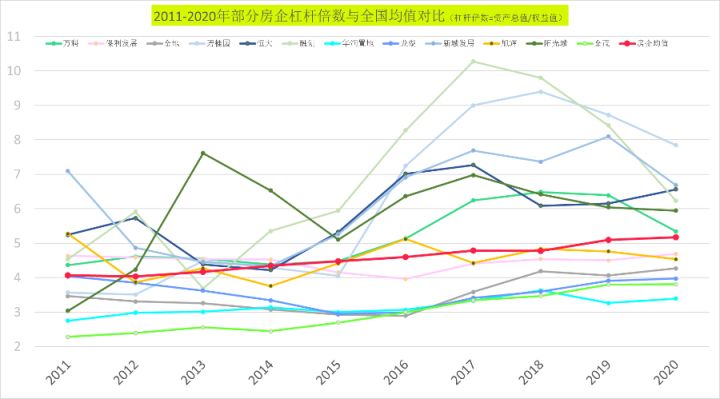

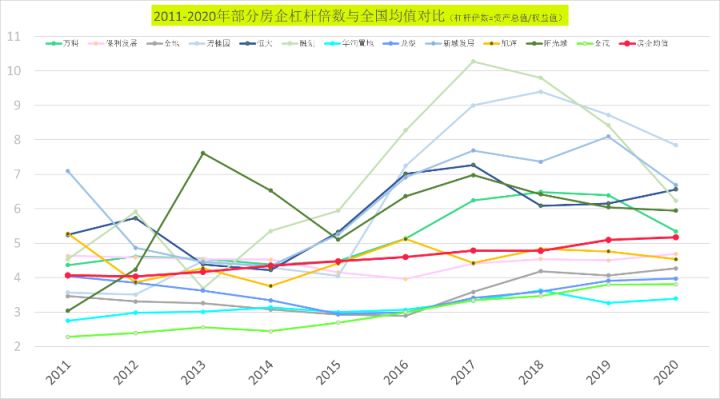

不知几何起,想要大发展,就要加杠杆,成了房企不宣于口的共识。只是2014年后的景观尤其壮观。

大量的房企靠推高杠杆率实现了业绩的高增长。2011年销售额只有万科超过了千亿,十年后,有33家超过了当年的万科,全国商品房销售总额扩大了近两倍。

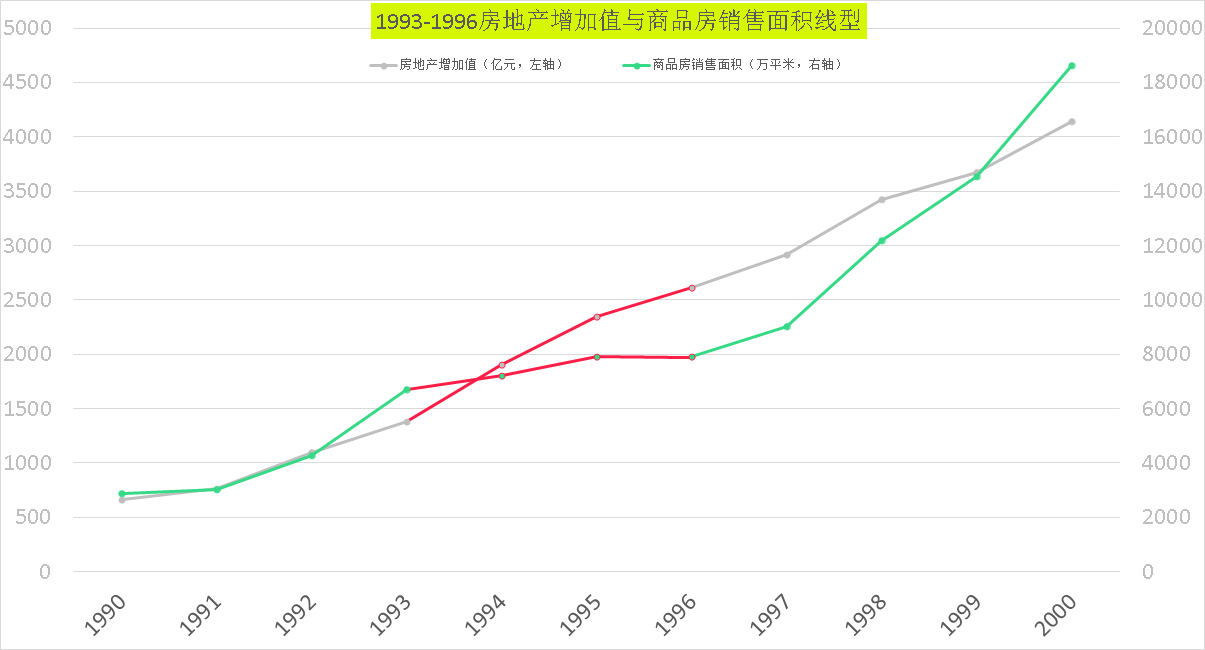

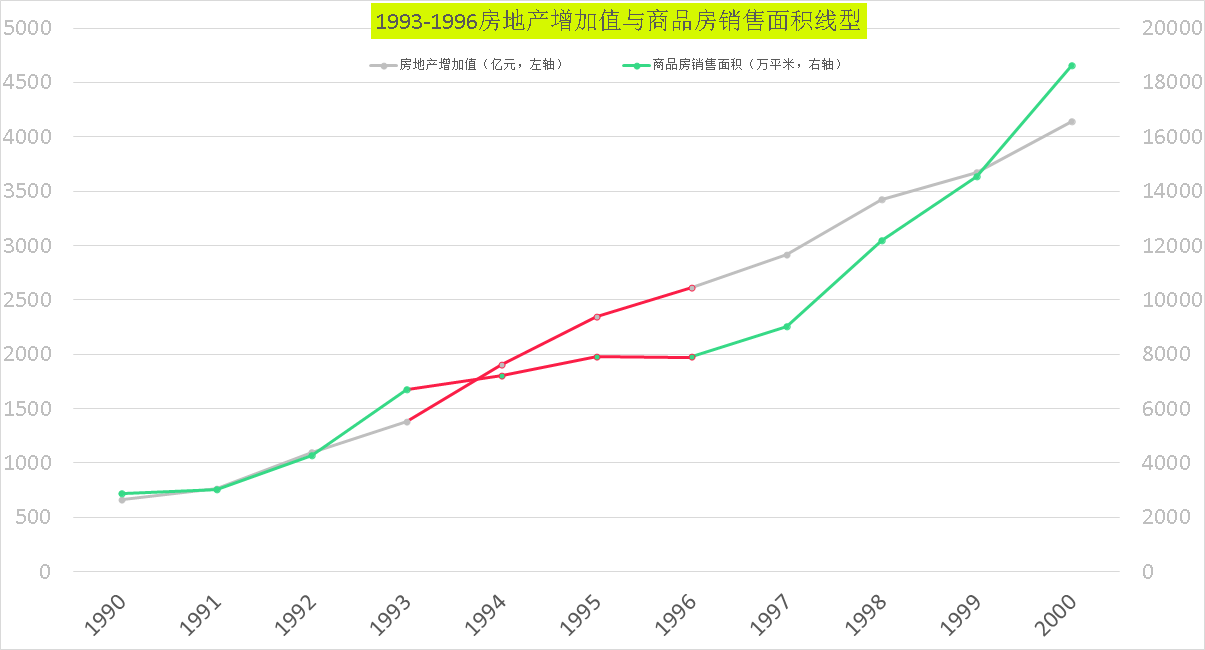

但自2018年以后,直至2020年,商品房的销售面积便似乎稳定在了17亿平米,而同期房地产增加值仍然保持一定程度的增长率。

这样的线型组合类似于1994-1996年间,那一段时间,商品房销售面积在年均8000万平米以下徘徊,而同期房地产增加值同样保持较强的增长率。

历史经验看,1994-1996年在高通胀预期下,实行了一系列包括收紧货币等调控,得以“软着陆”,同时抑制了商品房买卖的预期,但计划经济体制下,占据大头的公房依然兴旺,1992年城镇新建房屋面积2.4亿平米,而1996年扩大到了近4亿平米,这就形成了1993-1996年商品房销售持平而房地产增加值稳升线型。

2018-2020不同之处在于,经过几十年的商品房销售,市场化的住房需求已经基本得到满足。2005-2019年间累计销售1.41套住宅,而同时期城镇人口增加了2.8亿,人房增加比2:1,远超过新增城镇家庭的合理人口结构。

商品房销售与房地产增加值的正相关性,受到挑战。

三、经验的B面

1983年的北京和深圳

北京,翠微小区,这是中房建设的第一个住宅项目,作为商品房主要销售给了国务院里的公务员。以此为起点,北京三环路上多了一个叫公主坟的商圈。

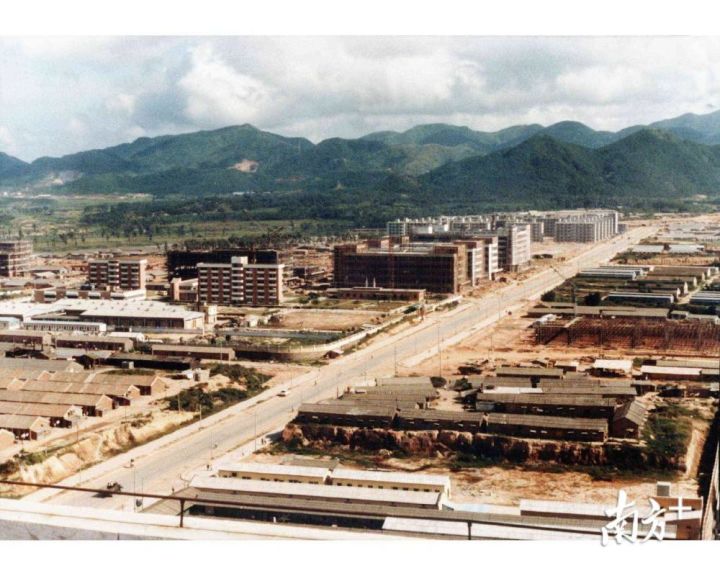

翠微小区的开发前期动用了大量拆迁安置,那时的深圳穷得只剩下土地了,上步工业区就建在荒山野岭。1983年,翠微小区与上步工业区,那时还没有土地分类管制。

全国支援深圳建设的浪潮中,从粤北迁来的三家工厂在这里合组为新公司,起名叫“华强”,自此深圳多了一条叫“华强北”。如果没有上步工业区,可能就没有了光头强和熊大熊二的故事了。

建设中的上步工业区,远处的层峦叠嶂将陆陆续续成了深圳的公园

上步工业区与翠微小区除了年龄相仿,不同点太多了。其中,上步工业区的买家有一部分香港人,这些香港商人在工厂还没建成就给开发商塞钱,说:买了。

上步工业区成了住房商品化干柴烈火的一刹那,茫茫的黑暗中燃起了熊熊的光明。从此以后:

政府没钱,靠土地融资。

开发商没钱,靠预售融资。

据说,中房成立之初,就悟到了“房地产=建筑+金融”的公式,只是钱从哪里来?还是走了很多年小路。

1993年的上海与海南

上步工业区的成功,让地方政府看到了未来,亲自下场变身土地开发商,泰然、鹏基、天健、振业、沙河、盐田港、深物业等纷纷圈地经营,还成立了科技园、天安数码城等合资公司,以及专门面向香港的窗口公司——深业。区一级的则有上步区工业村建设服务公司,也就是后来的金地。

深圳干得热火朝天,1988年建省即全省特区的海南看在眼里,1990年宣布开发浦东的上海急在心里。

效仿和追赶,是上海与海南共同的选择。

从陆家嘴金融贸易区里圈取的1.51平方公里而成立的陆家嘴股份()凭借1993年转让土地32幅,一举成为房地产第一股。外高桥()、浦东金桥()等一众浦东系紧随。将深物业A()、深振业A()、深深房A(0)等深圳系前辈甩开。

而海南却在1993年的金融秩序整顿中走向凋敝,海南,也成了内地房地产泡沫的历史代名词。当事人直到2003年时还念念不忘“遍体鳞伤”的海南岛。

海南的身后,排着一长串的队伍,嗷嗷挣扎。

如果深圳是一面镜子,在1993年照见了两种命运:上海向上,海南作难——房地产交之智商税的时代开始了。

温州的2004和2014

2004年,全国楼市看温州。

从4月份开始,温州在这一年接连举办了五次房展会。不同于深圳与北京的以本地盘为主,温州房展会以外地盘为主,占比九成以上。这些外地盘西至西安、成都,南至广州、海口,北至北京、秦皇岛,甚至丽江、澳门这些小城也来淘金,多达20多个城市。

当年最具全国影响力的住交会在上海举办,也只吸引了16个城市。

温州力压上海,温州购房团吸引了全国地产商的注意力。

发起房展会的《温州商报》说,截止2003年10月份,温州人在上海、北京、江苏等地的房产投资总额高达280多亿元。温州商报、温州都市报等当地媒体组建的投资/购房俱乐部会员均达到万人级。

在此之前,温州人经历了短暂的暴富。上世纪八年代开始,温州成为GDP增长最强劲的区域,九十年代,温州城镇居民人均可支配收入开始与省会城市、直辖市竞速,一度排到全国前三,维持了长达近十年的“粤港澳台”以外最富有的中国之城,直到2007年才被超越。

温州人的富,富在全国。2001年由温州人经营的贸易销售额达到2400亿,约占全国10%;如果视为经济体,按GDP方式核算,与厦门、澳门相当。

但是温州市区的城市建设却非常滞后。1998-2000年,商品房价从2000/平急剧升至7000/平,小小的鹿城区已经装不下温州人的富。2004年温州新中心区建成,鹿城、龙湾、瓯海三区建成区面积约114平方公里,但城建带动效应逐渐显现,2014年即扩大一倍至231平方公里。十年再造一个新温州。

温州2004年房展会和之前的房价上涨,其实是“人民日益增长的美好生活的需要与城市建设滞后的矛盾”的一个案例。但不是个案,山西购房团也曾名动京师。

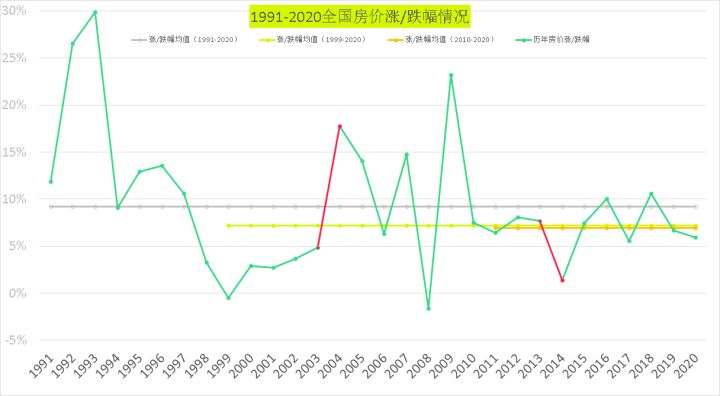

与这些“矛盾”案例相呼应的,是2004年的房价,热潮翻滚。社会主义先富起来的人,纷纷涌向了楼市。

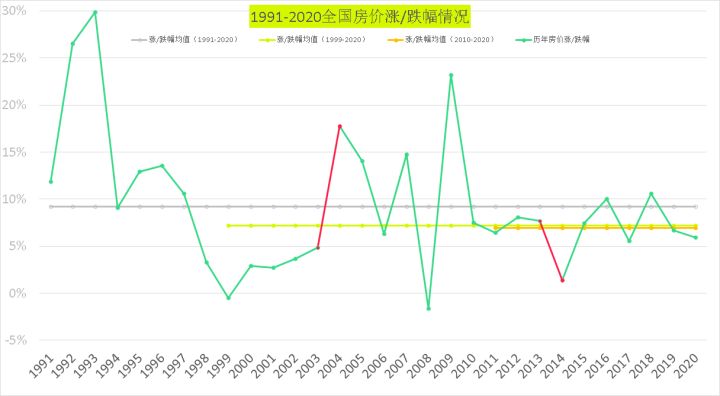

2004年几乎垂直的那道红线,逼出了一个词——稳房价,频繁见诸文件讲话。

2014年低到0的那道红线,正是“稳房价”的效果。数据表现为“0”,现实情况即是“有涨有跌”。

温州的“跌”再一次走在了潮流前端。按国统局监测的70个大中城市住宅销售价格,温州新建商品住宅的价格在2011年7-8月创下历史性峰值,此后持续性环比下跌,虽有波动,但直到2015年5月才呈现反弹的趋势——至此,新建商品房价跌去了1/4多。

近三年的跌跌不休,富裕的温州人也扛不住, “房闹团”成了温州2014年的象征。

从“购房团/炒房团”到“房闹团”,从食物链的顶端到韭菜,十年纷繁温州梦,梦里春秋,夏虫语冬冰。

回到住宅商品化的肇始——提租补贴。提补之道何以失败?因为有补无提,或者账面上“提”了,但实际未到账。导致《谈话》中

“要联系房价调整房租,使人们考虑到买房更合算。”成了空;“房租太低,人们就不买房子了。”一语成谶。

现在看来,“提租补贴”没管住,而“稳房价”则走向了另一个极端。

四、未来:结构、价值、模式

站在“十四五”的节点,房地产依然年轻。

过往,一系列的法律、条例、办法、通知、意见等构建的政策壁垒层层递进,规范且壮大房地产行业,但也催生了一批亦官亦商的伴生企业,随着政企分离,一部分慢性死亡,一部分重新布局。十四五节点上看,政策及政策性企业水墨已备,新卷正开,只待千皴万染。

过往,以住宅建设为牵引,地方政府+地产开发商+银行组成经济循环,极大释放了土地的生产力。但,任何要素都有生产率边界,即可以低效生产但不能够超量生产,而生产率边界又决定了规模、效益等。随着住房需求日益得到满足,维持原有土地生产率将意味着机会成本、资源配置等风险加剧。十四五往前看,土地的新博弈时所必然。

过往,房地产形成了投资房产、强者恒强、央企不倒等诸多预期范式,甚至迷信升值、增长,但这些预期范式大多建立在主观完美、个案经验的基础上,当整个行业生产效率较低时,固然有较多转圜空间,但是,当临界超量生产时,风险因素大大增多;一着不慎前者犹可再来,后者则满盘皆输。未来无论如何,建立理性预期至关生死。

政策新格局、土地新博弈、预期趋理性,将构成房地产第四次变局的主要变量,其惨烈程度或超前三次加总之和。

起朱楼宴宾客,无非粥多肉少;乌衣巷不姓王,却是舆图换稿。

结构之变

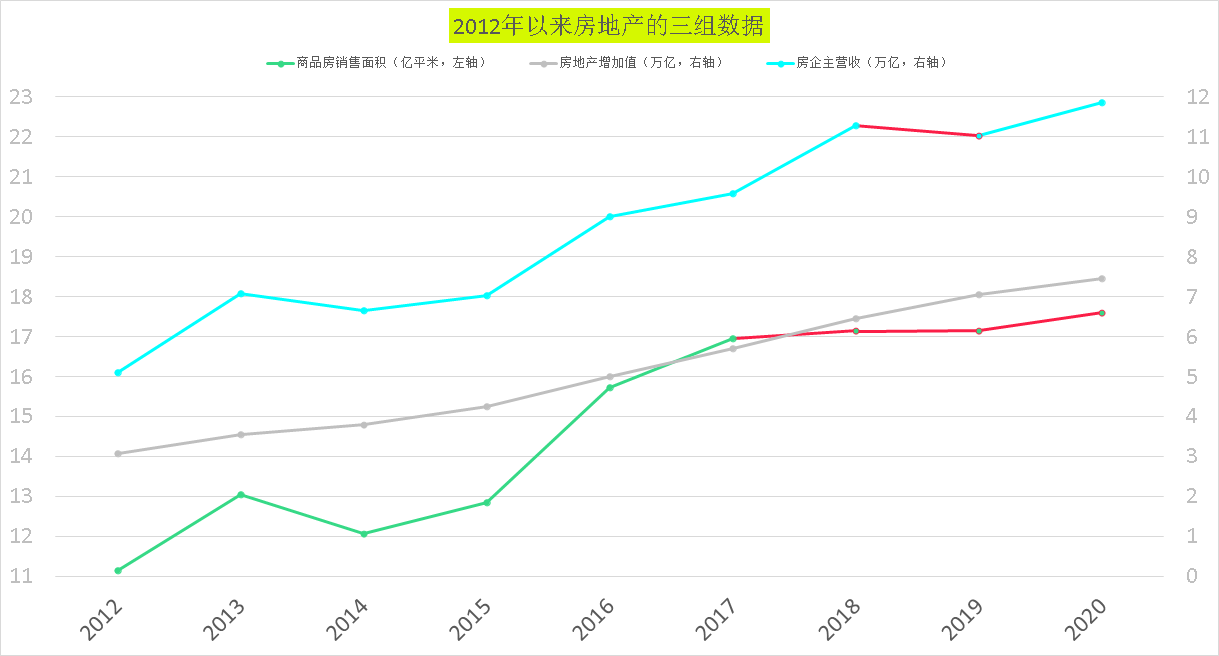

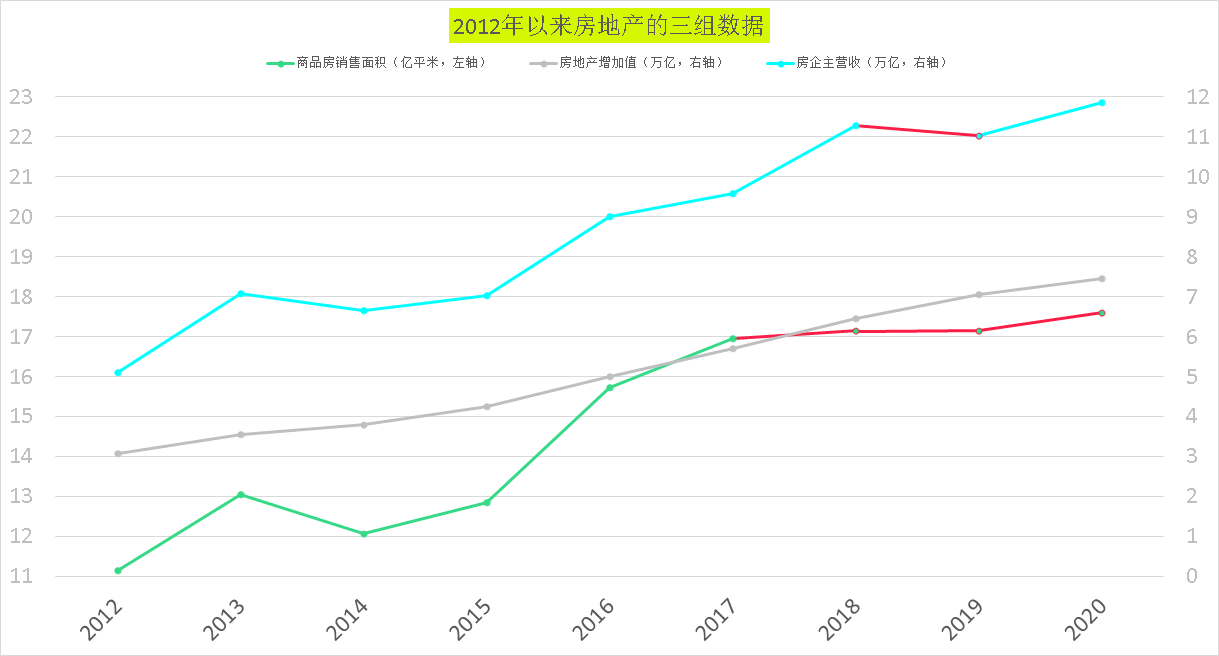

前述讨论了1994-1996年和2018-2020年两短时间房地产增加值与商品房销售面积线型组合的比较。如果再对比一下近些年房企主营业务收入,2018年以来展现的趋势则更为笃定。

另外,类似2015的惊喜转折会否重现?毕竟如今的高度,受益于当年新型城镇化+棚改货币化安置一套操作。

自2011年城镇人口超过农村人口之后,2013年批发和零售业增加值额超过了农林牧渔业增加值,这说明人们对城市生活已经形成较强预期。但是2018年以后出现了转折。

2011-2020这段时间新城城镇人口的均值约2300万/年,但2018-2020三年时间分别是2090万、1993万和1794万,均低于平均值且逐年减少,这说明对城市生活的预期正在下降。

房企的表现则相对滞后。一方面,房企营收2019年开始出现回落,尽管2020年有所反弹,但若以2018年为基数,其增势依然逊色于房地产增加值;另一方面,房企投资完成率(=累计完成/计划投资)2018年也开始下降,房企的投资商品房的行为趋于谨慎。

不止是预期层面,2020年的房企“三道红线”、银行涉房“两道红线”实际上为地方政府+地产开发+银行的循环上了紧箍咒。

觅其政策源头,则在于2017年底的“房子是用来住的,不是用来炒的”,尤其在此基调下,2019年重提“稳房价”,意义已经有所不同。

借用《蓝海战略》的比喻,商品房,或者说以商品房为主业的房企正脱“蓝”就“红”。

回到房地产的社会主义本质——住宅问题,其清晰的思路在于:商品房以市场方式优先满足,保障房以政策方式兜底解决。

借用《长尾理论》的比喻,那些需要兜底的住房问题存在的市场,可能与优先满足的市场量相当,甚至更大。

当然,并不排除二者的融合,但相比如今巨量的商品房销售,结构性意义有限。

站在十四五节点上,对于地产开发商,1993-1996年可借鉴之处,即在于商品房销售或者称之为销售性业务之外的存在——持有性或投资性业务,当然,彼时的计划经济又有其特殊性。

价值之变

简单说,新一轮、大批量的企业淘汰将要开始。

《孙子》里有一个重要的思想,没有胜利的战争,只有自取其败的战争;一方的自取其败成就了的另一方的胜利;因而,胜利往往是等待对方自取其败。

“自取其败”,在房地产行业淘汰赛里同样适用。过去三次变局就存在两轮淘汰。

第一轮淘汰,中房最具代表。

中房——第一代房企巨无霸——在温州站在房地产顶端的2004年迎来分水岭。一个是中房置业()崩盘。的前身长春长铃早在2000年就释放出被重组的信息,2002年中房后来居上,只用了两个项目公司就将中房置业()拉升为百亿股,中房的品牌效应居功颇多,只是这次重组一开始便祸端重重,从2004年4月21-5月20日一个月跌去了75%,从此一蹶不振。

另一个是中房通过国资委发起了一个“央企房地产业务重组”计划,耗费两年,应者寥寥,尽管收获了中住地产(原隶属于华能),但错估了时机——在招商、万科的带动下,房地产呈现产业化的新热潮。中房再次依赖无偿划拨机制的企图,不但央企不感冒,原中房在全国各地的联营公司也异动了。

中房巨无霸的另一面是较为松散的联营体,维系这一联营体的是计划经济体制下,中房作为建设部直属企业,掌握大量无偿划拨的试点小区建设指标。令地方趋之若鹜,数以百计的成员企业便冒出来了。

随着房改的开门推墙,以及2001年入世,中房渐渐失去了计划经济时代的优势,红旗下的蛋,成了新时代的巨婴。

2010年中房总部被并入中交时,中房联营体早已分崩离析。一部分被地方房管局接管,如成都中房,一部分则私有化,如宁夏中房,还有一部分如大连、上海等地中房以新的联营体形式运营,大部分则和中房置业()一样,无限走向停摆。

而直到2015年,中房才完公司制改建。而时代的命运就如北京城一样,北京向东,中房向西。

就在中房并入中房的那一年,另一家央企中标了编号为北京CBD核心区Z15的地块。好巧不巧,Z15地块为与东三环,与西三环的翠微小区几乎对称。

Z15地块面积比1996年陆家嘴地产转让的“日本环球金融中心”地块略小些,但耗资63亿,约为后者的6倍。这也许就是时间的价值。

这家央企就是中信,并为Z15地块单独注册了一家叫中信和业的公司。

中信地产倒下了,中信大厦站起来 图源/中信和业官网

在房地产行业,中信一直是一个谜一样的存在,融合了主旋律、宫斗、伦理、玄幻等诸多戏剧元素。

20世纪90年代,改革春风从南海吹到东海。浦东新区成立,这个不带“特区”的特区与当时深圳特区面积相当,“考虑将浦东开发成深圳那样的经济特区”已经被觉得有些晚了;从浦东的外高桥港口向南航行约100海里,炸响改革开放第一炮的“蛇口工业区”也有了东海版本,36平方公里的大榭开发区是蛇口工业区的3.3倍。

大榭开发区的主体是中信。2001年,大榭公司与中信上海合并为中信华东。同年千里之外的广东,中信华南与中信深圳也被推向了整合的会谈室,中信繁乱驳杂的地产业务一体化萌芽。

2001-2007,提出了构想但依然各自为政。

2007-2010,中信房地产股份有限公司成立,随后整合了中信华南、中信深圳、中信集团在北京、中信国安在海南的房地产业务,提出了“行业前三”的目标。但是并不包括中信泰富、中信华东、中信国安其他区域(如较为著名的位于北戴河的天下第一城)的房地产业务。

2011-2014,原中信深圳的人马退出中信地产,转而组建了中信医疗;原中信华南的人马随后陷入“被调查”风波,被清洗,新执掌中信地产的从集团空降,有中信华东背景。此间,中信作价156亿卖掉了大榭开发区,买家设计了2012-2024跨度13个年头的分期支付计划。

2012-2014,为了中信的整体上市,其在中信国安的股份由100%下降至21%,也就是中信国安差不多被卖掉的意思。中信地产只能眼睁睁看着中信国安带走了大量房地产业务。

2014-2016,中信地产与中信泰富的地产业务整合不成,终以被中海并购其间大部分结局。

2017年开始,中信泰富地产残余上海复业,中信地产残部改组为中信城开,除此以外,中信和业持有办公楼、购物中心,中信医疗持有医院、养老社区,中信兴业(原中信华东)拥有仓储园区、养老社区等。

廿年风风雨雨,中信还是回到了最先开始的样子。“中信地产”终成了一个未竟的梦。

中房的巨婴病属于基本价值的缺失——企业内交易成本超过市场成本,体大无力,虚胖,优质的单元自然寻求独立对接市场。中信地产的整合病则属于相对价值的缺失——中信整体上市的2014年以及之后的2015年,正适逢房地产低迷,金融业的表现却异常强劲,搞得中信地产像是一块劣质资产。

忽然想到理想这个词

2021年恒大危机则兼具两者,比如超级额度的三费常年远超同行,比如其宣称脱房转车,只是危机程度众说纷纭,缺乏数据,难测轻重。

模式之变

房地产一直存在两个周期:开发周期和债务周期,且二者交叉。

预售制是短周期的标志,预售收款转换为开发资金中去,形成了开发周期的小循环,减少了与债务周期的交叉。

但是这样的周期模式正面临挑战。

一方面,商品房(住宅)的历史使命基本完成后,保障房愈加侧重,预售与现售的冲突不可避免,新的制衡点存在不确定性。

二方面,新房市场空间面临二手房、保障房的挤压,业内竞争难免加剧,以销售为闭环的开发周期势必拖长。

综合一二,照现有模式下去,房地产的两个周期间的风险敞口将无限扩大。

三方面,商品房(非住宅)或许是弥补这一敞口的有力支点,2000-2020年销售的商办物业累计18亿平米,如果加上校馆等其它物业则达到24.5亿平米,作为证券化的底层资产非常充足。也要仰赖地产金融尤其是信托基金的进度。

存活在开发周期变长的预期下,房地产还有很多新路要走。

五、最后的话

如果从1988年算起,房地产市场轰轰烈烈三十几年,从最初的解决“住宅问题“到如今的”支产业”,现在可以说今非昔比,也可以说是一如既往。

今非昔比的是,住房制度改革念念不忘的“多层次住房供应体系”有了,商品房销售一脉独大。

一如既往的是,正如本文所示,房地产正缓缓拨动新循环之门,时间仿佛回到了那个试错的80s,“盖什么样的楼房,要适合不同地区、不同居民的需要。”——简简单单一句话,今人仍不辍作答。

要始终相信,纯粹自由市场终将走向崩溃,相对规范的市场地久天长。

最后,几句忠告,共勉:

1、不要贪恋过去,那些时光欢喜多过哀愁。而身临的时局,脚下纵横乱石,未来比山高。

2、不要活在别人的、成功的梦幻里。认清 “我”之为“我”,不管春寒料峭,还是秋意萧瑟。

3、不要做时间的对手。要学会宽宏她的来迟,容许她的任性,惊鸿照影,亦可风景。

数据来源:国家统计局,国民经济公报及年鉴,企业年报,《邓小平同志关于建筑业和住宅问题的谈话》等

网友评论